2013�������ǵ^(q��)���~�B(y��ng)ֳ���p�ټs40%��2014�����~���~�r������ػ�����ͨ����

��/�V�|������ϼ��F(tu��n)�������� ���x

�Ї�ˮ�a(ch��n)�l�����҈����2012����2013�꣬���������~�B(y��ng)ֳ���^���˚gϲ�ˑn������(j��ng)�v���f�~�r�q���@ϲ����ӭ�������~�r���Ă�ʹ��2013-2014������������~���~���B(y��ng)ֳ�����_��Ļ�����~�B(y��ng)ֳ�a(ch��n)�I(y��)�l(f��)չ���M(j��n)�벻ƽ�o��һ�ꡣ������Ҫ�����������������~�B(y��ng)ֳ�a(ch��n)�I(y��)�l(f��)չ�����c����2013��l(f��)չ���΄�����Ҫ������

һ�����~�B(y��ng)ֳ�śr

1.���~���~�r���߄�

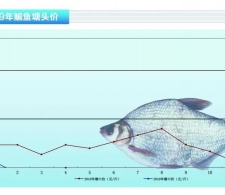

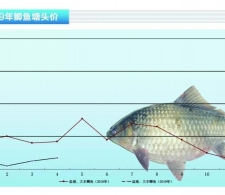

�����꣬���������~���~�r������׃���������@�������ԣ�һ�����ڕr�g�s��3�꣺2010����ԣ�2011���ů��2012�걩����2013�������ݵȣ���D1����

�ɈD1��2012��8�����~�f�~���~�r����6�µ�12.5Ԫ/�Q�ٽ���9.2Ԫ/������~���~�Ķ��r�H��7.2Ԫ/�9�º����~���~�r���^�m(x��)�»���6.0Ԫ/�����£�2013��1����5�����~�r��H��ͣ����5.5Ԫ/�����ҵ�ˮƽ��2013��1���c4�£��ܴ���(ji��)���M�c�˸�ȾH7N9��������������ӣ����~�r��һ��С���ϝq��6.0Ԫ/����q�r�r�g�H�S��10-15�죬�S���ֵ���5.0-5.5Ԫ/�

�����P(gu��n)ϵ�Q����Ʒ�r���������~�����M�����w�o�^���׃�������~�Ĺ���(y��ng)�������������������~���~�r���߄ݵ���Ҫ���ء�2010�꣬�����ǵ^(q��)�������~�f�~���������~���^�����nj�(d��o)��ԓ�����~�r��ȫ���λ�\�е���Ҫԭ��2011�����~�f�~�������^�٣��e��2012���ϰ��꣬���������ǵ^(q��)���~�f�~�������_(d��)�����������ͣ��γ����~�o�εľ��档ͬ�ӣ�2013�����~�r��������m(x��)�ߵ�������Ҫ������~�f�~�Ĵ������^����2013��5�µף����������~�f�~���������_(d��)��40%-50%����Ӌ�����Еr�g����Ҫ���m(x��)��2013��10����2014��1�¡���ˣ�2013�����������~�r�������߄ݿ����c2010�����ƣ����ڃr���Ԍ����ֵ�λ��

���⣬���ϡ��������㽭�������ȵ��B(y��ng)ֳ���k�Ĵ����������������~���~�r��������a(ch��n)���^���Ӱ푣�Ӱ�Ҏ(gu��)������ѭ����ƽ��������Ʒ�r���Ҏ(gu��)�ɡ����~���~�r������߀���^��̶����ܵ����~���~���c���~���g�����ù���ƽ���P(gu��n)ϵ�M(j��n)�г��͵�Ӱ푡�

�D12010-2013�����������~���~�r�������߄�

��1-8�£�����1.3-1.8��/β���f�~��9-12�£�����1.1-1.3��/β�����~��

2.���~�B(y��ng)ֳ��׃��

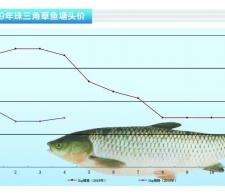

���������~��һ��ȵ��B(y��ng)ֳ���c��һ������~���~�r�������߄ݳ��@��ؓ(f��)���P(gu��n)��2010�����~���~�r���λ�\�У�2011�����~���~�B(y��ng)ֳ��ͬ�Ȝp�ټs20%��2011�����~�r���ϝq����ʹ2012�����~�B(y��ng)ֳ�����Ӽs25%��2012���°������~�r������´죬��Ӌ2013�����~�B(y��ng)ֳ�����p��40%���ң����1����

2013�꣬��ɽ혵¡��Ϻ��ȵ^(q��)�^�����~�B(y��ng)ֳ�����D(zhu��n)�B(y��ng)�����|���S��~��Ʒ�N�����ֳ����D(zhu��n)�B(y��ng)̫��~�����~�����~�ȡ�2013�����~���粻�H��(sh��)���½����@������������⡢���~�r��ԭ����r�g��2012�����w���t�s1���£�9����11�����~�^���~���~�A���_(d��)������Ҏ(gu��)������~���~������2012���@���p�١�

�������鲻�ߡ�����r�g���t��2013��4�³��F(xi��n)�����~����N����r�����~��֥��r��һֱ��200-250Ԫ/�fβ֮�g�ǻ�����2012�����~��֥��r����߿��_(d��)700Ԫ/�fβ������2013��5�µף������ǵ^(q��)�ɹ��������~��ĸ۷Nĸ�~�������^�٣�����ɽ�^(q��)�H��20%���S�����~�f�~����m(x��)���У�6����7�����^�����~�B(y��ng)ֳ������Ͷ���~�磬�Õr���~����ܹ���(y��ng)�o�������~��ăr������ܳ��F(xi��n)һ�����ȵ��ϝq��

��12011-2013�����������~���~�B(y��ng)ֳ���{(di��o)��

3.���~������l(f��)

�����꣬���������~�B(y��ng)ֳ���F(xi��n)������l(f��)�������(y��n)�ص��E��2012�ꡢ2013���2����3�¾��l(f��)�����ƴ�ӡ�������w�흢������Ҫ�Y��ļ������Q���������������������ȿ���(chu��ng)���~�H�~��2012����ɽ�^(q��)�۷Nĸ�~��˲��������_(d��)��30%��ʹ�۷Nĸ�~���ۃr��2�µ�30Ԫ/���Ƹ���3�µ�50-60Ԫ/���οɌ����~���~����Ʒ�rֵ��ɘO����Ɖģ�������~�l(f��)�����������w�����@�������������~ֻ�ܰ��s0.5Ԫ/����v�r̎����

2013��4����5�£��������l���ď�������⌧(d��o)��ˮ�|(zh��)׃���^�����~��֥��ijɻ����^�ͣ�����10%���ң��������~��l(f��)��܇݆�x�������~��ɻ��ʵͣ��ɽ������~���H���B(y��ng)ֳ����

�������~����|(zh��)������

�����ǵ^(q��)���~���Ʒ�Ʊ��࣬��ͬƷ�����~���B(y��ng)ֳЧ����^��2013���Ј�����Ʒ�����~�ϵ��B(y��ng)ֳЧ������2012��ͬ�������½���ͨ�^���^�Ј��N���^���A��BƷ�����~��2011-2012����c2012-2013������~���~��r�l(f��)�F(xi��n)��2012-2013���A��BƷ�����~�����ϵ��(sh��)����2011-2012���ͬ�ڸ�0.05-0.10���ң���D2����

2012�꣬���������~�B(y��ng)ֳ��e���B(y��ng)ֳ�����l(f��)�����L�����~�N���������r����������ܴ�ʹ�������~������^�猦���~ĸ�~�˹��߮a(ch��n)����(d��o)�����~�N���|(zh��)������R�������B(y��ng)ֳ�������F(xi��n)���~���L�ٶ����@ƫ�����l(f��)�����^�ߡ��������Lͣ���ȬF(xi��n)�N����x���c�����������~�B(y��ng)ֳ�ɹ����c��K���B(y��ng)ֳЧ����ЛQ���Ե����ã�����N���|(zh��)����������~��ϵ��|(zh��)�����F(xi��n)�a(ch��n)���^���ؓ(f��)��Ӱ푣�ʹ���~�B(y��ng)ֳ�����ϵ��(sh��)���@���ߡ�

���⣬2011�꣬�����~�ۃr�������^�ͣ�2012�꿂�w�^�ߡ��r��߰��������~���ѳɠC��ɽ�������~�����r���ėl���£��߃r�����~�������~��ϵ�ʹ�ñ����y�Ա����Ҫ�p�٣�ȡ����֮��������Ʒ�|(zh��)�����^����~�ۻ�ԭ�ϣ��������~����B(y��ng)ֳЧ������F(xi��n)һ���½�����ˣ�ÿһ��Ȳ�ͬƷ�����~����B(y��ng)ֳЧ�����u�r�����ܺ��ε��c��һ������v����^����(y��ng)����(j��)��(d��ng)����B(y��ng)ֳ��r��ԭ�����錦��ͬƷ�����~����|(zh��)�����M��?q��)��ȡ?/DIV>

�D2 2011-2012��ȡ�2012-2013���A��BƷ�����~�����ϵ��(sh��)׃��

�������~�B(y��ng)ֳ�a(ch��n)�I(y��)�l(f��)չ���c

��(j��ng)�^����Ŀ��ٰl(f��)չ�����������~�B(y��ng)ֳ�I(y��)�ѳɞ�һ���^����Įa(ch��n)�I(y��)����a(ch��n)�I(y��)�l(f��)չ��Ҏ(gu��)ģ�������s��ˮƽ������ߣ����F(xi��n)��һЩ�µ����c��

1.��W(w��ng)ģ��

����W(w��ng)ģ�͡��������҇��B(y��ng)�i�I(y��)���ἰ�^�࣬���i�Ј�һ��ÿ�������꽛(j��ng)�vһ����W(w��ng)ģ�͵�����׃������W(w��ng)ģ����Փ�Ļ������O(sh��)�ǣ���Ʒ���ڵĮa(ch��n)���Q����ǰһ�ڵăr��

����(j��)���ĈD1�c��1�Ĕ�(sh��)��(j��)�ɰl(f��)�F(xi��n)�����������~�B(y��ng)ֳ�I(y��)����F(xi��n)�����@�ġ���W(w��ng)����Ӱ�ӡ�2010�꣬���~���~�r��ͣ����~�B(y��ng)ֳ���̎�ڱ�����̝����߅������ʹ2011�����~�B(y��ng)ֳ���p�ټs20%��2011����2012���ϰ��꣬���~�Ј����F(xi��n)�vʷ��Ҋ�ĸ߃r�����~�B(y��ng)ֳ����ߝq�����~�B(y��ng)ֳ��ͬ�����L25%����2012���°�����2013�����~�r������µ�����ʹ���~�B(y��ng)ֳ���ć�(y��n)���ܴ죬���~�B(y��ng)ֳ�����ܜp�ټs40%��

�����~�B(y��ng)ֳ�I(l��ng)����W(w��ng)ģ����Փ�܉��m�õ���Ҫԭ���Ǵ����~�B(y��ng)ֳ�����Ǹ���(j��)��һ������~�ij��~�r���Q������ȵ����~�B(y��ng)ֳҎ(gu��)ģ��������~����(y��ng)�c����IJ�ƽ�⣬�M(j��n)����(d��o)�����~�Č��H�r���c�A(y��)�ڃr�����^����ˣ����~�B(y��ng)ֳ���a(ch��n)��äĿ�ԣ��γ������~�B(y��ng)ֳ�I(y��)�l(f��)չ������׃������W(w��ng)��

2.���x��(j��ng)��(j��)

�����꣬��ˮ�a(ch��n)�B(y��ng)ֳ�ИI(y��)�����֘I(y��)��(n��i)��ʿ����ˡ����x��(j��ng)��(j��)���ĸ�����x���QΛ�ƣ���ֳ�������ܽY(ji��)Ⱥ���w������ʳ�f�ڡ���ԭ���������гԹ�ԃ��ı��ԣ�����ֲ���YԴ��ȫ�Ɖĺ��ֿ������Ķ���Ⱥ�I������Ⱥ�Ĕzʳ�o��(ji��)�ơ��oҎ(gu��)�أ���Ӌ������ǵ��͵ġ������О顱��

���x��(j��ng)��(j��)��Փ�`���ڮa(ch��n)�I(y��)��(j��ng)��(j��)���B(t��i)Փ��һ�����ڽ�ጲ�����I(y��)��Ⱥ�w��ijһ�a(ch��n)�I(y��)���^���ӊZ�YԴ���_�l(f��)�YԴ�ԫ@ȡ�������棬����(d��o)���YԴ���ƉĵĽ�(j��ng)��(j��)�О顣���~�B(y��ng)ֳ�a(ch��n)�����^�̹�����Ͷ��������^�٣������������˲��������a(ch��n)�I(y��)�Y�����M(j��n)�롣2011����2012�꣬���������~�B(y��ng)ֳ�@��ʮ��һ���ı�������(d��o)��2012����B(y��ng)ֳ��e���l(f��)ʽ���L����δ�B(y��ng)�^���~�Ĵ��e���������y(t��ng)���~�B(y��ng)ֳ���༊�������B(y��ng)ֳ������(sh��)����ͬ�r���������ϡ��㽭�ȵ؞��k�B(y��ng)ֳ���������ӣ���(d��o)���ˇ���(n��i)���~����k�B(y��ng)ֳ��������Û�����^����ľ���ʹ��γɣ����~�r����������֮�С�

�ڽK�����M����������(w��n)������r�£����~�B(y��ng)ֳ�I(y��)�İl(f��)չҎ(gu��)ģ�c�l(f��)չ�ٶȾ���һ���m�˵ķ���������a(ch��n)�I(y��)���ڃ�(n��i)�^�ȔU(ku��)�����@��ƫ�x������܉�����t��������a(ch��n)�I(y��)�ı�����2012-2013������������~�B(y��ng)ֳ��һ���̶����@�F(xi��n)�˻��x��(j��ng)��(j��)�����c��

3.�����L(f��ng)�U

�S���a(ch��n)�I(y��)�İl(f��)չ�����~�B(y��ng)ֳ�ĝ����L(f��ng)�U�������ӣ���Ҫ���F(xi��n)�������������档

��1�����~���~�r�ӵą^(q��)�g�ڔU(ku��)����2012�����~���~�r����1�µ�7Ԫ/��q��6�µ�12.5Ԫ/��S���ֵ���11�µ�5Ԫ/��r���^��ʹ���~�B(y��ng)ֳ���^�y��(zh��n)�_���Ճr��������߄ݣ��ȿ����ի@���~���������ֿ������ܾ��̝�p�����������~�B(y��ng)ֳЧ��IJ��_���ԡ�

��2�����~����������ء���������B(y��ng)ֳˮ�I�B(y��ng)�����B(y��ng)ֳˮԴ������Ⱦ����ԭ�����M(j��n)����a(ch��n)����ˎ�Ե�ԭ�����~�B(y��ng)ֳ�^�̰l(f��)�����c��������2010����2013������������ߵĬF(xi��n)����2012��9�£���ɽ혵��Ӊ��(zh��n)�l(f��)���˺�Ҋ�����~���~�¼������~�����_(d��)30���f��ο���һ�����~�����_(d��)5000�����ϣ���ԭ������ܞ鏗��������⣬���~������������Ű����(x��)�����c�ס���đ�C�ϰY���������ң����o���~�B(y��ng)ֳ����ش�pʧ��

��3�����~�N�|(zh��)����������B(y��ng)ֳ���~���Ժ��ϻ�ɽ�|���k�鸸�������ذ��k��ĸ���s����������һ�����������ǵİ��k�������o(j��)90�����������M(j��n)�ģ��Q���۷N�������������B(y��ng)ֳ���~�N����ɮ�(d��ng)?sh��)ص�˽�������������ȱ���?gu��)ģ�^�����I(y��)������Ʒ�ơ�2012�꣬���~�N��oȱ����֥��r���������250Ԫ/�fβ�q��700Ԫ/�fβ���ڸ��������(q��)ʹ�£����~�N���Ј����ܳ��F(xi��n)�˲��ւ����~������|(zh��)���~�硣��(j��)�{(di��o)�飬�����B(y��ng)ֳ�������~���w���_(d��)��1�����ҕr���L�ٶȱ�����ͬ�ڷ�������~�@���p�������L�ӽ�ͣ�������⣬���~�N���|(zh��)�����£����������B(y��ng)ֳ�^�̵İl(f��)���ʡ�2013��6�º����~��Ĺ���(y��ng)�����^�o�������~����|(zh��)����ݘ��^��

�ġ����~�B(y��ng)ֳ�a(ch��n)�I(y��)�l(f��)չ�����Իؚw

���~�I�B(y��ng)�S�������|(zh��)�r�����Ǵ��٣��Ҿ������a����Ѫ��ˎ�����ã���һ�N�I�B(y��ng)�rֵ�^�ߵĵ�ˮ�~��Ǻ������㽭���Ĵ��ȵز�������ζ���ȡ��mȻ2012�����������~�B(y��ng)ֳ�O�ȔU(ku��)������(d��o)��ȫ��̝�p�����K�����M�Ј����o�E���@ʾ���~�����M�������p�٣���ˣ�2013�����~�B(y��ng)ֳ������p�٣�2014�����~���~�r������ػ�����ͨ����

���~�B(y��ng)ֳ��Ͷ��ɱ��^�������~�B(y��ng)ֳ�^(q��)���������f���̡�ǧ�f�����ڝ�������ˣ����~�B(y��ng)ֳ����(y��ng)�[Ó���y(t��ng)�B(y��ng)ֳ����äĿ�ԣ�������L(f��ng)�B(y��ng)ֳ���������˵ľ����۹�ȥ�����~�Ј����̙C(j��)������Ҏ(gu��)��ÿһ����B(y��ng)ֳ���a(ch��n)��

�������B(y��ng)ֳ���~��Ҫ�N���������㽭���Ĵ��ȵ^(q��)�����~�����ж��ɺ������㽭�ȵ����~���c�����DZ��ص����~���g��ֱ�����B(y��ng)ֳ�������~����ͨ�^��ˮ܇���\���K��ˮ�a(ch��n)�Ј����c�����~��B(y��ng)ֳ�I(y��)���ƣ����~�����N����ͨ�h(hu��n)��(ji��)��ȫ���������~���c���~���g�̣����~�B(y��ng)ֳ�����~����ͨ�c�r���Пo�κ�Ԓ�Z��(qu��n)����������Ⱥ�w�����ԣ����~�B(y��ng)ֳ�I(y��)�����l(f��)չ��Ҫ�������������B(y��ng)ֳ�f(xi��)�����c�f(xi��)�{(di��o)���~����ͨ����(d��ng)?sh��)��������?y��ng)�ĸ��������ĸ߶Ƚo���~�B(y��ng)ֳ�c��ͨ�ṩ��Ҫ�����߷����cָ��(d��o)���p�����~�B(y��ng)ֳ��äĿ���c��ͨ�ı����ԣ��������~�B(y��ng)ֳ�I(y��)���Ͻ��������ٵİl(f��)չ֮·��

2013��������������~���Ј��L(f��ng)��2012����Ј������_(d��)����ǰ��22�f�������������I(y��)Ħȭ���ƣ�ԇ�D��22�f���ĵ����д��һ�K�����e��I(y��)�����Ј��Ĵ�2013�����~���N��Ŀ��(bi��o)��3�f������2011��֮ǰ���������~���Ј������H��12�f�����¸��ӣ��Y(ji��)���B(y��ng)ֳ��e������ɻ��ʵ�׃����2012�ꌍ�H������(y��ng)��15�f�����ҡ�����������������~���Ј�һֱ�ǰټҠ��Q�ĸ�����֣��N���_(d��)��3�f�����ϵďS�����ȟo�ף����g߀�����˲���Ʒ�Ƶ��d˥ʷ������|(zh��)�������~��Ʒ�������c�l(f��)չ�����������ڸ���������Ј��h(hu��n)���У������Ƴ���Ҫ�ĠI�N��ʩ�⣬�������������a(ch��n)Ʒ���|(zh��)��������I(y��)�Q�ٵ��P(gu��n)�I���ڡ�

���P(gu��n)�I�֡������~�B(y��ng)ֳ �f�~�r���q ���~���Ј� �����I(y��)

�Ї�ˮ�a(ch��n)�l�����҈�����D(zhu��n)�dՈ�f����̎��ˮ�a(ch��n)ǰ�ء��s־ www.steel-grating.cn ���`��������؟(z��)�Σ� �x�x������

|

| ���c���] |

��؟(z��)����

���� 1�������W(w��ng)ע������Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)����������Ʒ������ˮ�a(ch��n)ǰ�ؾW(w��ng)�Ϸ����а��(qu��n)���Й�(qu��n)ʹ�õ���Ʒ��δ��(j��ng)���W(w��ng)�ڙ�(qu��n)�����D(zhu��n)�d��ժ��������������ʽʹ��������Ʒ���ѽ�(j��ng)���W(w��ng)�ڙ�(qu��n)ʹ����Ʒ�ģ���(y��ng)���ڙ�(qu��n)������(n��i)ʹ�ã���ע������Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)�����`���������ߣ����W(w��ng)���������P(gu��n)����؟(z��)�Ρ�

����

����

2�������W(w��ng)ע������Դ��XXX����ˮ�a(ch��n)ǰ�ؾW(w��ng)��������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��

����

����

3���籾�W(w��ng)�D(zhu��n)�d�漰���(qu��n)�Ȇ��}��Ո������15���(n��i)��늻�����cˮ�a(ch��n)ǰ�ؾW(w��ng)(li��n)ϵ��(li��n)ϵ��ʽ��020-85595682��